К огромному сожалению, сегодня слишком частыми стали ситуации, когда налогоплательщик не согласен с результатами налоговых проверок и выдвинутых штрафов за нарушения, которых, по его мнению, нет, либо данные документов/отчетов истолкованы неверно.

В этом случае каждый имеет законное право на обжалование решения налоговой инспекции в суде.

Законодательством установлен особый обязательный досудебный порядок обжалования решения налогового органа (он прописан в ст. 138 НК РФ), и он является обязательным в случаях несогласия налогоплательщика с результатами проверки.

Материал на тему: Обжалование решения медико-социальной экспертизы

Стоит отметить, что у такого процесса есть свои преимущества, ведь вам не нужно будет платить госпошлину, оспариваемое решение проверяющего автоматически приостанавливается и не вступает в силу до завершения разбирательств, срок рассмотрения сокращается до одного месяца (что значительно быстрее, чем через суд). Единственный минус – это то, что отмена или изменение решений проверяющего вышестоящим налоговой инспекцией является лишь правом, а не обязанностью, логично, что представители ФНС России">ИФНС не очень заинтересованы в принятии такого решения в отношении действий своих же сотрудников.

Если решить вопрос, воспользовавшись процедурой досудебного урегулирования спора не удалось, и налогоплательщик однозначно остается несогласным с вынесенным ИФНС решением, он имеет полное право на обращение в суд.

Подробный материал про: Восстановление сроков обжалования решения суда

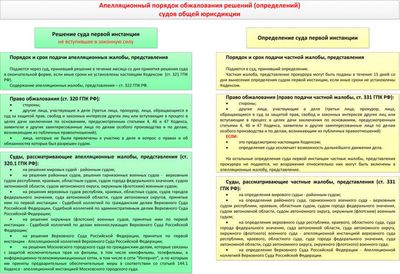

Порядок обжалования решения налогового органа

Порядок обжалования решения налогового органа предполагает обращение заявителя за помощью к суду. Причем, в случае с юрлицами (компаниями) и индивидуальными предпринимателями обращаются в арбитражи, а делами физических лиц-налогоплательщиков занимаются судебные органы общей юрисдикции.

Для открытия и рассмотрения дела в судебном порядке подается исковое заявление, которое подлежит рассмотрению по общим правилам, прописанным для стандартного процесса искового производства.

В процессе подачи и рассмотрения документа пользуются требованиями и нормами, оговоренными в главе 24 АПК РФ. Также данным законодательным актом регламентированы требования в части сроков обращения и реагирования судебных органов, правила составления искового заявления, вопросы принятия постановления и передачи его к исполнению.

Если принятое арбитражным судом решение не удовлетворяет заявителя, то он сможет воспользоваться законным правом об обжаловании его в судебных органах высшей инстанции. В арбитражный суд по одному и тому же решению ИФНС обращаться не стоит, даже при появлении новых, обоснованных и убедительных доводов в пользу заявителя, т.к. по закону судебный орган обязан будет прекратить производство по данному делу.

Читайте также: Обжалование решения суда по гражданскому делу

Правила составления заявления и сроки на обжалование решения налоговой

Составляя заявление, необходимо придерживаться требований ст.199 АПК, там указаны обязательные для документа реквизиты и приложения, которые необходимы для рассмотрения дела. Постарайтесь в основной части четко и по существу аргументировать свои доводы относительно несогласия с решением налоговиков, приведите ссылки на законодательные акты или обстоятельства, которые помогут доказать вашу правоту.

Для обжалования решения налогового органа в судебном порядке налогоплательщик должен обратиться в суд не позднее, чем в трехмесячный срок после получения решения по досудебному разбирательству от вышестоящей налоговой инспекции.

В случае, если выдача такого решения задерживается по вине налоговой службы, налогоплательщик вправе обратиться с иском в суд, не дожидаясь официальной бумаги от ИФНС.

Срок обжалования решения налогового органа в ходе судебного разбирательства не должен превышать трёх месяцев, и это включая все этапы подготовительной процедуры. Исключения составляют лишь сложные случаи при задействовании большого количества участников, тогда сроки для принятия решения продляются. Для соблюдения порядка обжалования решения налогового органа вам понадобится бланк жалобы, его вы можете взять на странице ниже.

Материал на тему: Обжалование приговора по уголовному делу

__________

Наименование налогового органа и адрес

места его нахождения

____________________

Наименование лица, подающего жалобу, ИНН (при наличии),

адрес места его нахождения (места его жительства)

Жалоба

на решение от __ ___________ 20__ г. N ____

о привлечении (об отказе в привлечении) к ответственности

за совершение налогового правонарушения

_______________________________________ в отношении __________________ (Наименование налогового органа наименование) лица, __________________________ в отношении, которого принято решение о привлечении (об отказе в привлечении) ______________________________________

к ответственности за совершение налогового правонарушения проведена ________________________ налоговая проверка, по результатам которой вынесено (камеральная, выездная) решение от ___ ___________ 20____г. № ____ о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения.

Считаю, что_____________________ (указываются доводы о причинах несогласия с решением)_____________________

На основании изложенного, прошу отменить решение от __ __________ 20__ г. № ____ о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения полностью (или в части)____________________________

в случае обжалования решения в части, __________________ (указывается в какой части решение подлежит отмене)

Прошу направить решение по жалобе: _____________________ (указывается способ получения решения)

_____________________________________________________________________________

(на бумажном носителе, в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика)

Приложения:

- Документы (заверенные надлежащим образом их копии), подтверждающие обоснованность доводов, изложенных в жалобе.

- Документы, подтверждающие полномочия представителя в случае подписания жалобы представителем по доверенности.

Должность, Ф.И.О. _____________ ______________________________

(подпись)

___ _____________ 20___г.

дата

Если вы нашли ошибку в тексте, выделите её и нажмите Ctrl+Enter

Обновлено: 01.10.2025

Последние комментарии

11 часов назад

14 часов назад

16 часов назад

18 часов назад